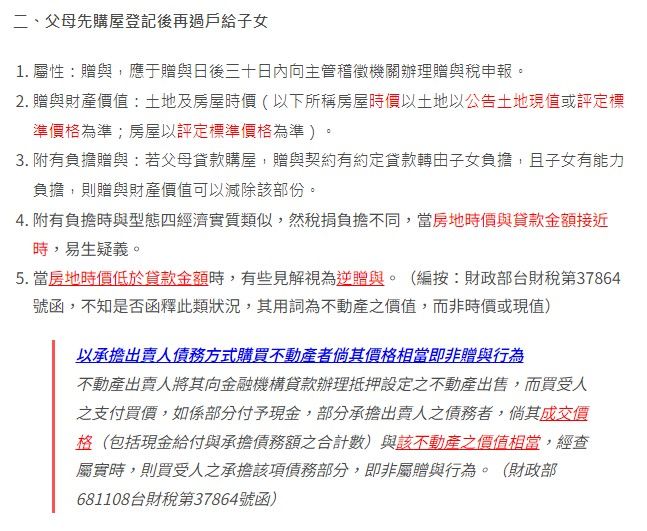

「附有負擔」的贈與,小眉角絕不能輕忽 2024/03/11

欽明哥貼心提醒~

民法406條:「稱贈與者,謂當事人約定,一方以自己之財產無償給與他方,他方允受之契約」

簡單來說,受贈人要受有利益,這樣才符合贈與的精神。

有一種情況是,受贈人可以主張「附有負擔」的贈與,由受贈人負擔部分,可以從贈與總額中扣除。

欽明哥小叮嚀~

近期本所有贈與案件,哥哥買了一間房子,當時購入為1200萬,貸款現在還有800萬,房屋+土地現值為500萬,假設哥哥今天想用贈與的方式把房子給妹妹,假設妹妹主張受有負擔的贈與,請問這樣哥哥要繳多少贈與稅呢?

答案是: 根本不能做!!!

大家一定會以為是500萬-800萬-244萬=-544萬

但因為贈與的時候,是要以房屋當期的公告現值為依據,現值為500萬,但我貸款800萬,等於受贈人有300萬的債務,不符合贈與的受有利益,但倘若今天我貸款只有200萬,我500萬-200萬就受有利益可以300萬(不論244萬免稅額),這樣就可以~

所以粗略的來說,想要主張附有負擔的不動產贈與,妳的貸款若高於不動產現值,就不能主張,若低於不動產現值,就可以主張。

Ps.

有些情形,雖然我不是要贈與,但國稅局會把妳認成視同贈與喔

遺贈稅法第五條:

一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。

二、以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。

三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。

四、因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。

五、限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。

六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。

發表您的評論